2026 Fraud Report

Betrug in der Identitätskrise

Inhalt

Betrug im Enterprise-Commerce ist heute kein Einzelfall mehr, sondern ein hochgradig automatisierter und kontinuierlich optimierter Prozess.

Das Ergebnis: Betrug verschmilzt gezielt mit echtem Kundenverhalten. Dieser Wandel bestimmt neu, wo Risiken entstehen, wie sie gesteuert werden müssen und welche Kosten ein Misserfolg verursacht.

Dieser Report skizziert fünf Themen, die die Betrugsstrategie im Jahr 2026 prägen:

1. Betrug ist systematisch geworden. Automatisierung hat Betrug in einen kontinuierlichen Test-and-Learn-Zyklus verwandelt. Taktiken werden eingesetzt, in Echtzeit verfeinert und schnell skaliert. Erfolgreiche Ansätze werden über verschiedene Umgebungen und Zielgruppen hinweg wiederholt.

2. Gute Kunden haben gelernt, das System auszunutzen. First-Party Fraud und Richtlinienmissbrauch finden zunehmend innerhalb echter Customer Journeys statt. Händler müssen nicht mehr nur Identitäten verifizieren, sondern auch Absichten verstehen.

3. Präzision treibt Wachstum. Die Kosten der Betrugsprävention werden zunehmend am verlorenen Customer Lifetime Value gemessen, nicht nur an verhinderten Verlusten. False Declines, steigende Kosten für manuelle Prüfungen und pauschale Kontrollen bremsen Wachstum.

4. Identität kann kein statischer Indikator sein. Prüfungen zu einem einzelnen Zeitpunkt reichen nicht mehr aus. Vertrauen entsteht über die Zeit durch Verhalten, Historie und Wiedererkennung über Sitzungen, Geräte und Umgebungen hinweg.

5. Vertrauen muss über die Transaktion hinausreichen. Da KI-Agenten beginnen, im Namen von Kunden zu handeln, muss Betrugsprävention früher ansetzen, wie bei den Systemen, die Verhalten steuern, bevor eine Zahlung erfolgt.

Kapitel 1 bis 3 zeigen die Art und das Ausmaß dieser Veränderungen. Die Kapitel 4 und 5 befassen sich damit, wie führende Unternehmen darauf reagieren und wo heute die größten Hebel liegen.

Die Unternehmen, die sich absetzen, sind nicht diejenigen mit den strengsten Kontrollen. Es sind diejenigen mit den präzisesten.

Methodik

Für diesen Report haben wir Transaktionsdaten der Adyen-Plattform für das gesamte Jahr 2025 ausgewertet (Datenbasis: 1,6 Billionen US-Dollar) und separat 1.000 Entscheidungsträger in US-amerikanischen Großunternehmen befragt. Umfragedaten sind im Folgenden als Adyen Umfrage gekennzeichnet, Plattformdaten als Adyen Plattform.

Vorwort

Betrug war schon immer Teil des Handels. Doch heute verbirgt er sich an neuen Stellen und tritt in neuen Formen auf – nicht nur für Betrüger selbst, sondern auch für jene, die ihn bekämpfen.

Lange folgte Risikomanagement einem einfachen Prinzip: Alles markieren, was unbekannt wirkt – neue Geräte, ungewöhnliche Standorte oder widersprüchliche Daten. Für klassische Betrugsmuster funktioniert diese Logik weiterhin. Doch die am schnellsten wachsenden Betrugsformen nutzen verifizierte Konten, bekannte Geräte und Verhaltensweisen, die herkömmliche Kontrollen problemlos passieren.

Bei Adyen verarbeiten wir Zahlungen in einigen der größten Handelsumgebungen weltweit. Unsere Daten zeigen: Risiko tritt heute automatisiert, iterativ und häufig kaum unterscheidbar von legitimen Kundenaktivitäten auf – es sei denn, man betrachtet Verhalten über Zeit und Kontext statt nur die einzelne Transaktion. Risikoteams stehen dadurch vor einer neuen Herausforderung: Jede Fehlentscheidung hat unmittelbare kommerzielle Folgen. Gleichzeitig reichen strengere Kontrollen allein nicht mehr aus, da genau diese zunehmend ausgenutzt werden.

Gefragt ist deshalb ein neuer Ansatz für Entscheidungsprozesse. Identität darf nicht länger als statischer Zustand verstanden werden, sondern als kontinuierliches Signal, das sich über Zeit verändert. Ebenso wichtig ist die Erkenntnis, dass False Declines längst kein operatives Randthema mehr sind, sondern ein relevanter Kostenfaktor mit direkten Auswirkungen auf Umsatz und Kundenbindung.

Dieser Report zeigt, warum Betrug schwerer erkennbar wird, weshalb klassische Abwehrmechanismen an Grenzen stoßen und was erfolgreiche Unternehmen anders machen. Der zweite Teil beleuchtet, wie sich dieser Ansatz in Infrastruktur und Strategie übersetzen lässt.

Erfolgreiche Unternehmen setzen dabei nicht auf die strengsten Kontrollen, sondern auf die präzisesten Entscheidungen darüber, wo und wie sie eingesetzt werden.

Betrug tarnt sich als Normalität

Betrug ist nicht neu. Aber er ist nicht mehr auf den ersten Blick erkennbar.

Heute wirkt betrügerisches Verhalten im Moment der Transaktion oft legitim – etwa wenn ein bekannter Kunde ein vertrautes Gerät nutzt. Das eigentliche Muster wird häufig erst über Zeit sichtbar, im Zusammenspiel verschiedener Konten und Interaktionen.

Betrug im Test-and-Learn-Modus

Betrug passt sich heute permanent an und folgt einem kontinuierlichen Kreislauf aus Testen, Lernen und Optimieren. Taktiken werden in Echtzeit eingesetzt und verfeinert. Was funktioniert, wird skaliert. Was scheitert, sofort verworfen.

Anstatt einzelne Ansätze zu testen, führen Angreifer heute tausende Varianten parallel aus. Sie verändern Identitätsdaten, Zahlungsmethoden, Checkout-Geschwindigkeit oder Transaktionswerte, um herauszufinden, welche Kombinationen erfolgreich sind.

Automatisierung sorgt dafür, dass diese Angriffe rund um die Uhr laufen. Erfolgreiche Muster werden unmittelbar übernommen und weiter optimiert. Jede Reaktion wird dabei zum Feedbacksignal: Autorisierungen, Ablehnungen und nachgelagerte Aktivitäten beeinflussen den nächsten Versuch – solange, bis die Betrugskontrollen eines Unternehmens umgangen werden.

Automatisierung und KI schaffen diese Muster nicht neu. Sie machen sie schneller, konsistenter und einfacher skalierbar.

Gleichzeitig verändern sie die Art, wie Betrug funktioniert. Mithilfe von Deepfakes, gefälschten Dokumenten und anderen Methoden können Betrüger synthetische Identitäten gezielt stärken und klassische Prüfmechanismen umgehen.

Betrug betrifft jeden

Weil sich diese Angriffe so leicht automatisieren und skalieren lassen, geraten längst nicht mehr nur die größten Plattformen ins Visier. Unternehmen jeder Größe, in jeder Branche und jeder Region können denselben Betrugsmustern ausgesetzt sein, mit derselben Geschwindigkeit und Präzision ausgeführt. Betrüger denken nicht in Marken oder Wettbewerbskategorien. Wird eine Schwachstelle bei einem Unternehmen entdeckt, wird sie unmittelbar auch bei anderen getestet und ausgenutzt.

In der Praxis bedeutet das: Dasselbe Muster taucht gleichzeitig in verschiedenen Umgebungen auf. Ein Skript, das auf einer Plattform Kreditkartennummern testet, wird für die nächste adaptiert. Dieselbe Methode zum Missbrauch von Rabattaktionen läuft parallel bei mehreren Marken. Identitätsdaten, die einmal erfolgreich verifiziert wurden, werden wiederverwendet, solange es funktioniert. Viele dieser Muster wirken vertraut. Neu ist jedoch ihre Geschwindigkeit und Anpassungsfähigkeit, also die Geschwindigkeit, mit der Taktiken recycelt und neu eingesetzt werden.

Da sich diese Muster über Händler, Kanäle und Branchen hinweg ausbreiten, sind Unternehmen mit Zugang zu großen, hochwertigen Datensätzen klar im Vorteil: Sie können Betrug früher erkennen und proaktiver verhindern.

Betrug verteilt sich neu

Betrug konzentriert sich längst nicht mehr nur auf wenige Transaktionen mit hohem Wert. Mit der zunehmenden Skalierbarkeit breitet er sich immer stärker auch auf Aktivitäten mit geringerem Transaktionsvolumen aus.

Dadurch verändern sich die Anforderungen an Betrugssysteme grundlegend. Kontrollen, die ursprünglich für isolierte Hochrisikoereignisse entwickelt wurden, müssen heute einen kontinuierlichen Strom an Aktivitäten bewerten. Das erhöht nicht nur die Zahl der Entscheidungen, sondern auch die Schwierigkeit, legitimes von missbräuchlichem Verhalten zu unterscheiden.

Die Folgen reichen weit über direkte Betrugsverluste hinaus. Sie zeigen sich in steigenden Kosten für manuelle Prüfungen, mehr False Declines und entgangenen Umsatzchancen.

Die wahren Kosten falscher Entscheidungen

Fast 70 % der befragten Unternehmen erwarten, dass Betrug und Missbrauch ihr Umsatzwachstum bremsen werden. Mehr als die Hälfte berichtet von steigenden Kosten für manuelle Prüfungen. Jede Entscheidung in der Betrugsprävention ist ein Trade-off. Sind die Kontrollen zu locker, gelangt Betrug durch das System. Sind sie zu streng, werden legitime Kunden genau im Kaufmoment abgewiesen. Da inzwischen 50 % der Unternehmen mehr False Declines verzeichnen, werden die Kosten übermäßiger Vorsicht sichtbar: Legitime Transaktionen werden blockiert, das Kundenerlebnis leidet und Umsatz geht verloren.

Case Study: Wie ein Sportartikelhändler versteckten Betrug aufdeckte

Im August 2025 schien ein globaler Sportartikelhändler einen Rekordmonat zu erleben: Die Aktivierungen von Geschenkkarten stiegen um mehr als 1.000 %. Tatsächlich war das Unternehmen Ziel eines koordinierten Betrugsangriffs. Tausende automatisierte Bots, die echte Käufer imitierten, testeten Geschenkkartennummern im großen Stil und räumten Guthaben leer. Bevor der Angriff eingedämmt werden konnte, entstand ein Schaden von mehr als 750.000 $. Da die Betrugserkennung des Händlers Transaktionen erst nach der Autorisierung markierte, wurde das Unternehmen doppelt belastet: durch direkte Umsatzverluste und zusätzliche Processing-Gebühren für jede betrügerische Transaktion.

Durch die Umstellung auf ein Pre-Authorization-Modell zur Betrugserkennung konnte der Händler das Volumen verdächtiger Aktivitäten deutlich reduzieren und sich gezielt auf die verbleibenden Auffälligkeiten konzentrieren.

Nachdem dieses Grundrauschen reduziert war, zeigte sich ein klares Muster: Identische Gerätesignale veralteter iPhone-Modelle tauchten wiederholt über verschiedene Transaktionen hinweg auf. Eine gezielte Regel stoppte den Angriff innerhalb einer Woche.

Vertraute Nutzer, unklare Absichten

Betrug versteckt sich längst nicht mehr nur hinter unbekannten Identitäten. Er findet heute über Konten und Interaktionen statt, die vollkommen legitim wirken.

Jahrelang konzentrierte sich die Betrugsprävention auf wenige, standardisierte Fragen, wie: Ist das eine echte Person und ist sie wirklich die, die sie vorgibt zu sein? Diese Fragen sind nach wie vor wichtig – aber sie reichen nicht mehr aus.

Die Herausforderung liegt heute nicht mehr nur in der statischen Identitätsprüfung zu einem bestimmten Zeitpunkt. Vielmehr müssen Sie das Verhalten entlang des gesamten Customer Lifecycle verstehen.

Dasselbe Konto oder Gerät kann im einen Moment von echten Kundschaften genutzt werden und im nächsten für betrügerische Aktivitäten dienen. Ein Beispiel dafür sind neue Konten, die mit realen Personen verknüpft sind, aber nur erstellt wurden, um von Neukunden-Aktionen zu profitieren. Oder legitime Käufe, die später unter falschen Vorwänden wieder reklamiert werden.

„Betrug wirkt nicht zufällig legitim. Legitimität ist Teil der Strategie.“

Wenn Missbrauch legitim aussieht

Dieser Wandel zeigt sich deutlich in den Betrugsformen, mit denen Unternehmen heute konfrontiert sind.

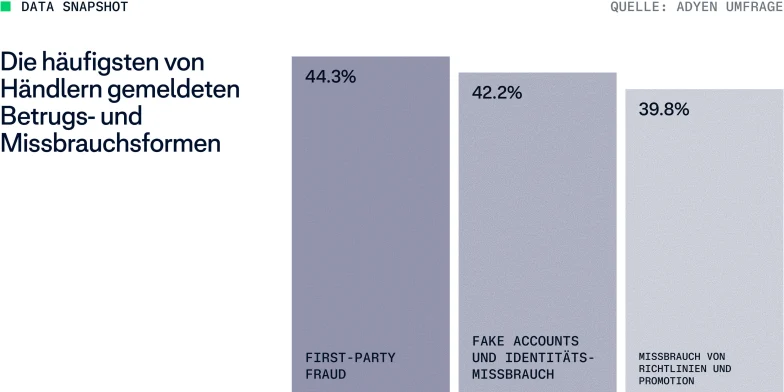

First-Party Fraud, bei dem Kunden legitime Käufe tätigen und die Zahlung anschließend fälschlicherweise über ihre Bank anfechten – etwa wegen angeblicher Nichtlieferung, Mängeln oder unautorisierter Nutzung –, zählt inzwischen zu den häufigsten Formen des Missbrauchs. 44,3 % der von uns befragten Unternehmen berichten davon.

Dicht dahinter folgen gefälschte Konten und Identitätsmissbrauch mit 42,2 %. Sie werden genutzt, um Promotionen mehrfach auszuschöpfen, Aktivitäten gezielt zu verteilen oder segmentbezogene Angebote abzugreifen.

Auch Richtlinien- und Promotion-Missbrauch liegt mit 39,8 % nur knapp dahinter – etwa durch Serienretouren, „Wardrobing“, wiederholte kostenlose Testphasen, das Abschöpfen von Treuepunkten oder das Kombinieren von Rabatten über den vorgesehenen Rahmen hinaus.

First-Party Fraud ist im Mainstream angekommen. Und jede dieser Missbrauchsformen basiert auf legitimen Identitäten – nicht auf deren Übernahme. Aus Systemsicht wirken diese Verhaltensweisen oft vollkommen valide. Sie bestehen Prüfungen, die auf unbefugten Zugriff oder betrügerische Zahlungsdaten ausgelegt sind.

Die Herausforderung besteht deshalb nicht nur darin, diese Nutzer zu identifizieren, sondern wiederholten Missbrauch zu verhindern.

Perspektive: Legitimität als Strategie

„Betrug wirkt nicht zufällig legitim. Legitimität ist Teil der Strategie. Die Branche hat ein Jahrzehnt damit verbracht, Identitätsprüfungen zu verbessern – und dieses Fundament bleibt entscheidend. Doch mit der Weiterentwicklung des Betrugs hat sich auch die Herausforderung verändert. Wenn derselbe verifizierte Kunde sowohl den höchsten Customer Lifetime Value als auch den größten Verlust verursachen kann, reicht Identität allein nicht mehr aus, um Risiko zu erklären.

Deshalb muss sich auch Betrugsprävention weiterentwickeln: weg von statischen Identitätsprüfungen, hin zu dynamischer Identität. Gemeint sind Systeme, die kontinuierlich bewerten, ob Verhalten über den gesamten Customer Lifecycle hinweg der erwarteten Nutzung entspricht. Der Wandel liegt nicht nur in besserer Erkennung, sondern darin, wie Unternehmen Risiko steuern – indem sie Identität, Verhalten und Richtlinien miteinander verknüpfen, um Ergebnisse langfristig zu beeinflussen.“ - Andrea Ferrari, Sr. Product Manager, Fraud Management, Adyen

Schwachstellen gezielt ausnutzen

Historisch verlagerte sich Betrug immer dorthin, wo die Abwehr am schwächsten war – etwa vom Missbrauch physischer Karten mit Magnetstreifen hin zum E-Commerce. Heute bewegt er sich zunehmend zurück in den stationären Handel. Während Online-Schutzmechanismen ausgereifter geworden sind, passen sich Angreifer an und nutzen Lücken im physischen Einzelhandel aus, wo weniger Signale und weniger ausgereifte Kontrollen Missbrauch schwerer erkennbar machen.

Dieses Muster erklärt, warum Themen wie Missbrauch von Rückerstattungen am Point of Sale als Teil einer breiteren Neuverteilung von Risiko an Bedeutung gewinnen.

Neue Betrugsmasche: Rückerstattungen ohne Originaltransaktion auf digitale Wallets

Seit Ende 2025 zeigt sich bei US-Einzelhändlern ein wiederkehrendes Betrugsmuster rund um Rückerstattungen ohne Referenztransaktion am Point of Sale.

Betrüger nutzen Schwachstellen in den Refund-Prozessen aus, um Auszahlungen direkt auf digitale Wallets umzuleiten. Indem sie den Standardablauf umgehen, bei dem Rückerstattungen mit einer ursprünglichen Transaktion verknüpft werden, können sie Gelder generieren, ohne jemals einen verifizierten Kauf getätigt zu haben. Sobald die Auszahlung erfolgt ist, sind die Möglichkeiten zur Rückholung begrenzt.

Die Vorfälle treten häufig standortübergreifend auf – insbesondere in Umgebungen mit flexibleren Rückerstattungsrichtlinien. Die Verluste liegen pro Vorfall zwischen 10.000 und 90.000 $.

Die Taktik funktioniert, weil sie legitim wirkt.

Die Schwachstelle liegt dabei nicht nur im System selbst, sondern auch in dessen praktischer Anwendung. Berechtigungen auf Filialebene ermöglichen Rückerstattungen ohne ausreichende Validierung oder Eskalation. Gleichzeitig erschwert der Druck, ein reibungsloses Kundenerlebnis aufrechtzuerhalten, das kritische Hinterfragen solcher Anfragen.

Risikoreduzierung erfordert deshalb strengere Kontrollen auf Filialebene: klarere Berechtigungen, definierte Freigabeprozesse und kontinuierliche Schulungen, damit Mitarbeitende verdächtiges Verhalten frühzeitig erkennen. Ebenso wichtig ist ein Zahlungspartner, der Muster schnell identifiziert, Vorfälle eskaliert und Verluste begrenzt, bevor sie skalieren.

The gray area: Good customers, bad behavior

Nicht jeder Missbrauch beginnt mit böser Absicht. In vielen Fällen liegt der Ursprung in den falschen Anreizen.

Ein Rabatt für Neukunden verleitet zu Mehrfachanmeldungen. Eine großzügige Rückgaberichtlinie senkt die Hemmschwelle für Missbrauch. Kostenlose Testphasen werden fortlaufend aneinandergereiht, anstatt sie als einmaligen Vorteil zu nutzen. Mit der Zeit wird ein Verhalten, das früher die Ausnahme war, zur Normalität.

In Online-Communitys wird offen geteilt, wie sich Systeme austricksen lassen – von der Maximierung von Rabattaktionen bis hin zur Genehmigung von Rückerstattungen. Was früher als Betrug galt, wird heute als Schlupfloch, Hack oder einfach als cleverer Vorteil verstanden. Selbst Kunden, die sich selbst nicht als betrügerisch einstufen, verhalten sich oft so, dass für Ihr Unternehmen finanzielle Verluste entstehen.

Für Unternehmen macht es diese Entwicklung extrem schwer, das Problem genau zu definieren oder gar zu lösen. Willkommen in der Grauzone.

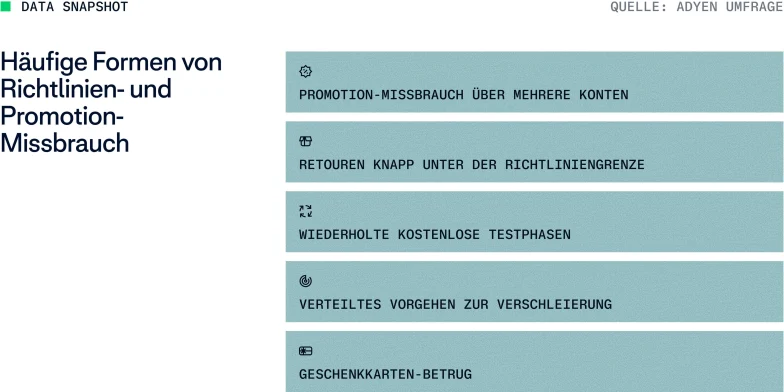

Die Herausforderung liegt dabei nicht an einem Mangel an Signalen. Oft unauffällig auf der Ebene der einzelnen Transaktion, zeigt sich das Muster erst in der Wiederholung:

Systematische Nutzung von Rabattaktionen über mehrere Konten hinweg

Kontinuierliche Wiederholung von kostenlosen Testphasen über verschiedene Identitäten

Retouren, die sich bewusst knapp unterhalb der Richtliniengrenzen bewegen

Gezielte Verteilung von Aktivitäten, um Entdeckungsmechanismen zu umgehen

Geschenkkartenbetrug

Case Study: Trial Abuse herausfiltern und wiederkehrende Umsätze sichern

Anfang 2025 verzeichnete ein weltweit führendes Softwareunternehmen einen Anstieg von Trial Abuse. Nutzer registrierten sich für kostenlose Testphasen, ohne die Absicht, später zahlende Kunden zu werden – häufig mit ungültigen oder risikoreichen Zahlungsdaten. Sichtbar wurde das Problem meist erst, wenn der erste Abrechnungszyklus scheiterte.

Das Problem lag nicht bei der Verlängerung, sondern bereits bei der Registrierung.

Gemeinsam mit Adyen verlagerte das Unternehmen die Validierung an einen früheren Punkt im Lifecycle. Statt lediglich zu prüfen, ob eine Kartennummer existiert, wurde die Zahlungsmethode bereits während der Trial-Registrierung vorgelagert validiert.

So ließ sich einschätzen, ob die angegebene Zahlungsmethode den Abonnementbetrag nach Ablauf der Testphase voraussichtlich decken würde, ohne den Kunden währenddessen zu belasten. Ungültige Karten, unzureichende Deckung und risikoreichere Zahlungsmittel wurden herausgefiltert, bevor Zugriff gewährt wurde. Legitimen Nutzern blieb gleichzeitig ein nahtloser Anmeldeprozess erhalten.

Die Umstellung verbesserte die Kontrolle, ohne unnötige Friction zu erzeugen. Dadurch stieg die Qualität der frühen Registrierungen und damit auch die Qualität der gesamten Abonnentenbasis.

Mit einer hochwertigeren Abonnentenbasis verbesserten sich Conversion und Retention und Umsätze wurden planbarer.

Von Identität zu Absicht

Traditionelle Betrugssysteme gleichen Identität und Zahlungsmittel miteinander ab. Sie verifizieren Zugangsdaten, authentifizieren Nutzer und bewerten anhand bekannter Signale, ob eine Transaktion wahrscheinlich legitim ist. Doch wenn dieselbe Identität sowohl für legitimes als auch für missbräuchliches Verhalten genutzt werden kann, verlieren diese Signale an Aussagekraft.

Die entscheidende Frage lautet nicht mehr nur: „Wer ist das?“ Sondern: „Entspricht dieses Verhalten über Zeit einer legitimen Nutzung?“

Präzision als Wachstumstreiber

Da Betrug immer schwerer zu erkennen ist, können die Kosten einer Fehlentscheidung den eigentlichen Verlust weit übersteigen

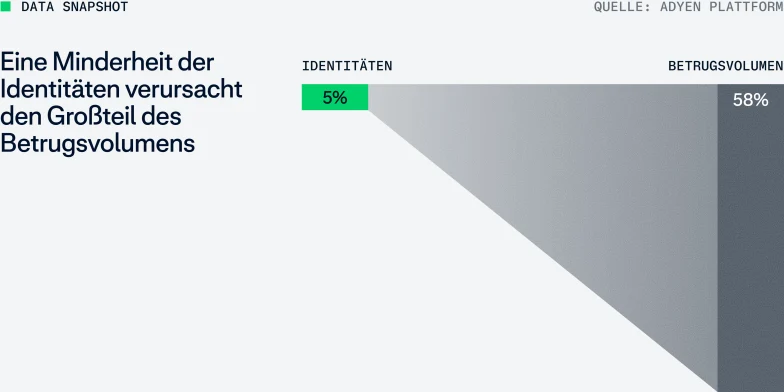

Ein kleiner Teil der Identitäten verursacht heute einen unverhältnismäßig großen Anteil des Risikos. Doch die Kontrollen, mit denen dieser Missbrauch gestoppt werden soll, werden oft viel zu breit eingesetzt. Beim Versuch, eine Minderheit betrügerischer Nutzer zu stoppen, schaffen Unternehmen Reibung für alle.

Die wahren Kosten von Betrug zeigen sich nicht nur darin, was durchkommt, sondern auch darin, was fälschlicherweise blockiert wird. In einigen Fällen blockieren statische Kontrollen laut Adyen Plattformdaten bis zu 10 % legitimer Kunden.

False Declines, unnötige Reibung und steigende Kosten für manuelle Prüfungen sind keine Nebenwirkungen mehr. Sie bestimmen heute maßgeblich, wie stark Betrug den Umsatz belastet.

Die meisten Strategien wurden entwickelt, um Verluste zu minimieren. Dieses Modell ist überholt.

Fraud Management wird damit zunehmend als Abfolge kommerzieller Entscheidungen verstanden, die letztlich bestimmen, wie viel echter Umsatz ein Unternehmen tatsächlich realisieren kann.

Die Frage lautet nicht mehr, wie viel Betrug ein Unternehmen bereit ist zu tolerieren. Sie lautet: Wie viel Umsatz ist es bereit zu verlieren, um Betrug zu stoppen?

Warum Kontrollen präziser werden müssen

Wenn Betrug zunimmt, wirken strengere Kontrollen wie die naheliegende Antwort: mehr Regeln, mehr Verifizierungsschritte, mehr manuelle Prüfungen, strengere Richtlinien. Doch all das verursacht Kosten und Reibung.

Die Auswirkungen sind bereits sichtbar. Im Jahr 2025 wurde die Senkung operativer Kosten für 29 % der Händler zur obersten Priorität, laut MRC-Daten. Im Jahr 2024 waren es nur 10 %.

Unsere Umfrage zeigt: 58 % der Unternehmen verzeichnen steigende Kosten für manuelle Prüfungen, während 50 % einen Anstieg bei False Declines melden. Da zusätzliche Kontrollen häufig auf statischen Signalen basieren, werden bis zu 10 % echter Kunden blockiert.

Hier entsteht eine Lücke zwischen wahrgenommenem Risiko und tatsächlicher Realität. Beim Versuch, sich gegen eine konzentrierte Minderheit betrügerischer Identitäten zu schützen, führen Unternehmen Kosten und Reibung ein, die viel breiter wirken. Jede fälschliche Ablehnung senkt nicht nur die Conversion im Moment, sondern schwächt auch Vertrauen, Kundenbindung und künftige Ausgaben. Sie wird zu einer Art Steuer auf die wertvollsten Kunden.

Insight: Wenn Richtlinien ohne Präzision verschärft werden, zahlen Kunden den Preis

In den Bereichen Bekleidung und Luxusgüter konnten Händler ihre Rückerstattungsraten im Jahr 2025 um 21 bis 25 % senken, ohne dass Streitfälle entsprechend zunahmen. Alternative Lösungswege wie Umtausch oder Store Credit halfen, das Kundenvertrauen zu erhalten und gleichzeitig Margen zu schützen.

Bei Dating-Plattformen zeigt sich ein anderes Bild: Eine Senkung der Rückerstattungsrate um 38 % führte zu einem Anstieg des Chargeback-Volumens um 66 %. Ohne klaren Lösungsweg weichen Kunden auf Streitfälle aus.

Das Fazit: Verschärfte Richtlinien können Missbrauch reduzieren. Ohne klare Alternativen können sie jedoch auch das Vertrauen echter Kunden untergraben und Chargebacks zur einzigen verbleibenden Option machen.

Eine Reihe von Kompromissen

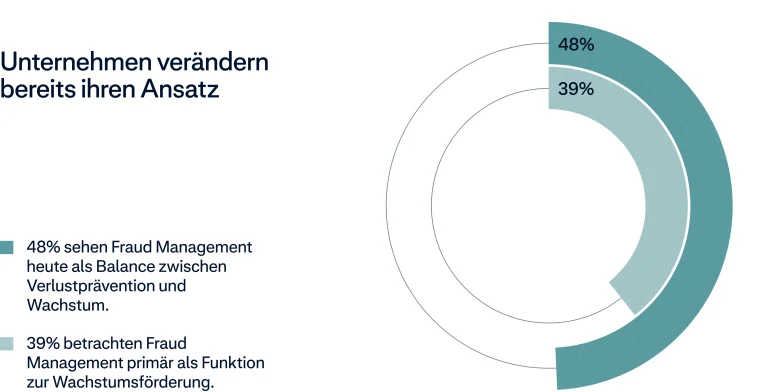

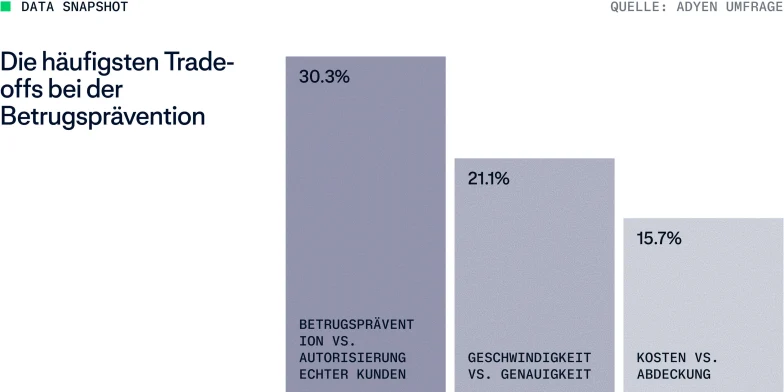

Für die meisten Unternehmen ist Fraud Management eine Folge von Abwägungen. Laut unserer Umfrage sind 96,8 % der Unternehmen im vergangenen Jahr mindestens einen Kompromiss eingegangen.

Was ist die richtige Betrugsstrategie?

von Brigette Korney, Global Head of Performance Optimization, Adyen

Die ehrliche Antwort ist die, die die meisten Unternehmen nicht hören wollen: Es kommt darauf an. Betrugsprävention ist mehr als eine regulatorische Pflicht. Jeder Ansatz erfordert Abwägungen zwischen Risiko, Reibung, Kosten und Wachstum. In der Praxis hängt der richtige Ansatz vom Geschäftsmodell ab. Einige zentrale Faktoren:

Margenprofil. Unternehmen mit höheren Margen können mehr Risiko tragen, um Conversion zu schützen. Unternehmen mit niedrigeren Margen brauchen engere Kontrollen, können sich aber die Kosten breiter Reibung oder manueller Prüfungen nicht leisten.

Wachstumsprioritäten. Ein Unternehmen, das auf Neukundengewinnung optimiert, trifft andere Entscheidungen als eines, das Kundenbindung und Lifetime Value maximieren will. Die Betrugsstrategie sollte sich daran ausrichten.

Kundenmix. Nicht alle Kunden bringen denselben Wert oder dasselbe Risiko mit. Dieselben Kontrollen auf Erstkäufer und hochwertige Stammkunden anzuwenden, ist der Punkt, an dem viele Strategien zu scheitern beginnen.

Probleme entstehen, wenn eine Strategie, die für einen bestimmten Kontext entwickelt wurde, überall angewendet wird – über Märkte, Segmente und Lifecycle-Phasen hinweg. Mit der Zeit entstehen dadurch versteckte Kosten: niedrigere Autorisierungsraten, mehr manuelle Prüfungen und Reibung bei den falschen Kunden. Das Ziel ist nicht, Risiko vollständig zu eliminieren. Es geht darum, Risiko und Reibung dort einzusetzen, wo sie Wert schaffen – und nicht dort, wo sie Wert zerstören.

Was das in der Praxis bedeutet

Diese Abwägungen erfolgreich zu steuern, hängt von drei Faktoren ab:

Die eingesetzten Tools. Sie brauchen Tools, die sich in Echtzeit anpassen: sei es, indem sie Schutz dort anwenden, wo das Risiko am höchsten ist, oder indem sie Transaktionen präziser bewerten. Statische Regeln halten mit der Geschwindigkeit heutiger Betrugsmuster nicht Schritt.

Die Menschen hinter den Entscheidungen. Die Performance verbessert sich, wenn Risiko nicht isoliert gesteuert wird. Zugang zu Spezialisten, geteilte Erkenntnisse und kontinuierliche Optimierung machen aus einer Strategie eine Lösung, die in der Praxis tatsächlich funktioniert.

Das Ökosystem, an das Sie angebunden sind. Betrugsmuster bleiben nicht auf ein einzelnes Unternehmen beschränkt. Der schnellste Weg, voraus zu bleiben, führt über geteilte Signale, Branchenwissen und Transparenz darüber, wie sich Trends im gesamten Netzwerk entwickeln.

Von Betrugskontrolle zu Wachstumsstrategie

Breit angewendet erhöhen Kontrollen die Kosten, senken die Conversion und schwächen Vertrauen. Präzise eingesetzt werden sie zum Wachstumshebel: Sie verbessern Autorisierungsraten, reduzieren unnötige Reibung und schützen langfristigen Kundenwert.

Es geht nicht darum, auf isolierte Transaktionen zu reagieren, sondern Muster zu verstehen. Und nicht darum, Reibung gleichmäßig zu verteilen, sondern sie dort einzusetzen, wo sie die größte Wirkung hat.

Die Frage ist: Was braucht es wirklich, um diesen Unterschied zu erkennen?

„Die eigentliche Challenge ist nicht mehr, Risiko zu erkennen, sondern darin, die richtige Menge an Reibung so präzise einzusetzen, dass sie Margen schützt, ohne Wachstum zu bremsen.“

Dynamische Identität als Infrastruktur

Wenn klassische Identitätsprüfungen echte Kunden nicht mehr von Missbrauch unterscheiden können – was dann?

Die vorherigen Kapitel haben eine Betrugslandschaft beschrieben, in der das am schnellsten wachsende Risiko von bekannten Nutzern ausgeht: verifizierte Konten, vertraute Geräte und Aktivitäten, die an jeder Kontrollinstanz problemlos vorbeikommen.

Dieser Wandel macht es schwieriger denn je, echte Kunden von betrügerischem Verhalten zu unterscheiden.

Die Antwort darauf lautet nicht: noch mehr Verifizierung. Identität ist heute kein statischer Nachweis mehr, der einmal bestätigt wird und danach als vertrauenswürdig gilt. Sie ist dynamisch, also eine kontinuierliche Ebene aus Kontextsignalen, die sich über den gesamten Customer Lifecycle hinweg entwickelt, statt nur an einem einzelnen Zeitpunkt überprüft zu werden.

Von Verifizierung zu Wiedererkennung

Verifizierung beantwortet eine binäre Frage zu einem einzelnen Zeitpunkt: Ist diese Person wirklich diejenige, für die sie sich ausgibt?

Wiedererkennung dagegen entsteht über Zeit: Passt dieses Verhalten zum Muster eines vertrauenswürdigen Kunden?

Dieser Unterschied ist entscheidend, weil Betrüger gelernt haben, klassische Verifizierungen zu bestehen. Was sie deutlich schwerer imitieren können, ist eine konsistente Verhaltenshistorie.

Ein wiederkehrender Kunde, der auf einem bekannten Gerät innerhalb seines üblichen Kaufverhaltens agiert, bewegt sich mit minimaler Reibung durch den Checkout. Verändert sich dieses Muster jedoch, etwa durch ungewöhnlich häufige Retouren, Werbeaktion Cycling oder über mehrere Konten verteilte Aktivitäten, wird die veränderte Absicht sichtbar, obwohl die Identität selbst unverändert bleibt.

Vertrauen wird nicht einmalig vergeben und anschließend vorausgesetzt. Es entsteht über Zeit.

Insight: Wo intelligente Authentifizierung Reibung reduziert

Besonders deutlich zeigt sich dieser Ansatz in Märkten, die ihn bereits umgesetzt haben.

Laut unserer Umfrage berichteten Händler im APAC-Raum 2024 und 2025 weltweit von der höchsten Belastung durch Betrugsprävention. Rund 70 % nannten steigende Kosten für manuelle Prüfungen, 60 % meldeten höhere False Declines und jeder dritte Händler gab an, den Konflikt zwischen Betrugsprävention und der Autorisierung echter Kunden nicht auflösen zu können.

Ganz anders sieht es bei Händlern aus, die Adyen in Märkten mit einer hohen Abdeckung moderner Authentifizierungsverfahren nutzen – wie etwa in Japan, Australien oder Singapur. Laut unserer Plattformdaten erreichten die Risiko-Autorisierungsraten bis zu 99,57 % und verbesserten sich im Jahresvergleich um durchschnittlich 17 Basispunkte. Gleichzeitig sanken die Chargeback-Raten in allen drei Märkten kontinuierlich.

Quelle: Adyen Umfrage und Adyen Plattformdaten

Vertrauen im großen Stil

Der Wert vernetzter Identität steigt mit der Größe des Netzwerks. Ein einzelner Händler kann Verhaltenskontexte innerhalb seines eigenen Ökosystems aufbauen. Eine netzwerkweite Wiedererkennung jedoch, die Signale von einer Vielzahl von Händlern und Geräten nutzt, liefert bereits bei der allerersten Interaktion ein präziseres und schnelleres Bild.

Über Adyens globales Netzwerk hinweg besteht eine Wahrscheinlichkeit von 84 %, dass eine Identität bereits bei Transaktionen, Unternehmen, Payouts oder dem Issuing von Karten aufgetreten ist. Das bedeutet, dass selbst neue Kundenbeziehungen direkt mit Kontext starten können. Dies ermöglicht fundiertere Entscheidungen zu einem früheren Zeitpunkt und sorgt für weniger Reibungsverluste bei Kunden, die ihr vertrauenswürdiges Verhalten bereits an anderer Stelle im Netzwerk unter Beweis gestellt haben.

Es ist ein System, in dem Wiedererkennung zu Reputation wird.

Produkt-Spotlight: Wie Protect Betrugsprävention neu denkt

Herkömmliche Betrugskontrollen konzentrieren sich darauf, schädliche Transaktionen zu blockieren, sobald das Risiko sichtbar wird. Moderner Betrug nutzt jedoch zunehmend die Systeme rund um die Zahlung aus: Werbeaktionen, den Gast-Checkout, die Kontoerstellung, Retouren und Guthaben.

Der effektivere Ansatz verlagert risikobezogene Entscheidungen nach vorne. Durch die Verknüpfung von kontinuierlicher Identität, händlerübergreifender Wiedererkennung und Risikosignalen vor der Autorisierung können Unternehmen vertrauenswürdiges Verhalten von Missbrauch unterscheiden – noch bevor Hürden beim Checkout, Autorisierungsgebühren oder nachgelagerte Verluste entstehen.

Der Vorteil geht über höhere Autorisierungsraten oder geringere Betrugsverluste hinaus. Er schafft mehr Kontrolle darüber, wie Sie Vertrauen an Ihr Margenprofil, Ihre Wachstumsziele und die Customer Journeys anpassen können. Dadurch können Teams False Declines reduzieren, unnötige manuelle Prüfungen minimieren, die Risikobereitschaft an den Unternehmensprioritäten ausrichten und Missbrauchsmuster früher im Lebenszyklus aufdecken.

Die größte Herausforderung im Betrugsmanagement ist, hohe Autorisierungsraten zu erzielen und gleichzeitig die Betrugsprävention zu stärken. Üblicherweise stehen diese Ziele im Widerspruch: Wer mehr Betrug stoppt, blockiert auch mehr ehrliche Kunden.

Händler, die 2025 Adyens integrierte Risk-Engine Protect nutzten, erzielten dennoch:

+16 % Fraud Recall YoY. Protect identifizierte einen größeren Anteil tatsächlicher Betrugsfälle als im Vorjahr.

-33 % False-Positive-Rate im Jahresvergleich. Obwohl mehr Betrug abgefangen wurde, wurden weniger ehrliche Kunden fälschlicherweise blockiert.

2 mal höhere Stabilität der Autorisierungsrate im Vergleich zu Händlern ohne Protect. Quelle: Adyen Plattform

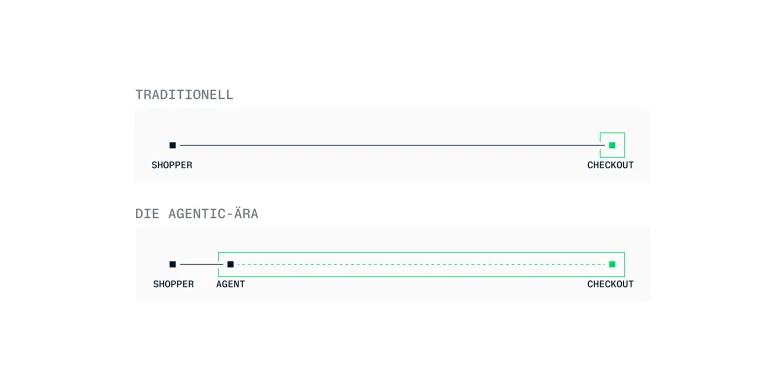

Wenn der Kunde ein KI-Agent ist

Die Betrugsprävention beruhte lange Zeit auf zwei zentralen Pfeilern: der Unterscheidung zwischen ehrlichen Kunden und Betrügern (basierend auf Verhaltenssignalen) und der Sicherstellung, dass die Person, die eine Transaktion auslöst, dazu berechtigt war.

Mit Agentic Commerce kommt nun ein dritter Akteur hinzu: der Agent. Dadurch werden bestehende Herausforderungen komplexer – und neue entstehen. Händler müssen künftig zusätzlich:

gute Agenten von schlechten oder betrügerischen unterscheiden,

verifizieren, dass ein Agent tatsächlich im Namen eines Kunden handeln darf,

sicherstellen, dass der Agent im Sinne der tatsächlichen Kundenabsicht agiert.

Gerade dieser letzte Punkt – die Absicht – ist neu. Selbst ein guter und authentifizierter Agent kann sich durch Optimierungslogiken, externe Manipulation oder falsch gesetzte Anreize anders verhalten, als es der Nutzer eigentlich wollte.

Gute und schlechte Agenten sehen gleich aus

Dieser Wandel macht Agentic Commerce zu einer ganz eigenen Herausforderung für die Betrugsprävention.Das Risiko besteht nicht nur darin, dass Betrüger KI-Agenten einsetzen. Es liegt darin, dass vertrauenswürdige und bösartige Agenten am Transaktionszeitpunkt zunehmend ununterscheidbar sind und bestehende Systeme nicht darauf ausgelegt wurden, sie auseinanderzuhalten.

Es wird erwartet, dass Agentic Commerce innerhalb der nächsten fünf Jahre einen bedeutenden Anteil des Zahlungsvolumens beeinflussen wird. Doch die Auswirkungen und damit auch das Risiko sind je nach Branche ungleich verteilt.

Neue Muster: Missbrauch von Werbeaktionen durch Agenten

Da KI-gestützte Shopping-Agenten immer leistungsfähiger werden, können automatisierte Systeme Werbeaktionen und Bestandsfenster schneller ausnutzen, als Händler reagieren können.

In einem typischen Szenario beobachten Agenten Preise und lösen Großbestellungen aus, sobald bestimmte Bedingungen erfüllt sind. Sie kombinieren dabei Rabatte, Treuepunkte und Zahlungsvorteile auf eine Weise, die der Händler nie beabsichtigt hatte. Die einzelnen Transaktionen wirken dabei vollkommen legitim. Kein einzelnes Signal löst einen Alarm aus. Erst in der Summe entsteht systematischer Missbrauch.

Ein ähnliches Muster tritt bei Produkt-Launches mit begrenztem Lagerbestand auf. Hier kaufen Agenten Bestände in Sekundenschnelle automatisiert auf und überflügeln dabei sowohl ehrliche Käufer als auch bestehende Schutzmechanismen. Was sich wie ein erfolgreicher Launch anfühlt, ist in Wirklichkeit oft ein teilautomatisierter Inventarverlust.

Anders als klassische Bot-Angriffe benötigen diese Muster häufig weder gestohlene Zugangsdaten noch synthetische Identitäten. Sie operieren über echte Accounts mit realer Kaufhistorie.

Agentic Commerce schafft damit keine völlig neue Form von Betrug. Vielmehr automatisiert und skaliert es die Grenzfälle, die Unternehmen ohnehin schwer kontrollieren können.

Die Verlagerung nach vorne

In einer Welt des Agentic Commerce greift eine Betrugsprävention, die erst beim Checkout ansetzt, zu spät. Bevor ein Agent den Checkout erreicht, sind die entscheidenden Weichen bereits gestellt – oft in Systemen, die außerhalb der händlerseitigen Kontrolle liegen. Ohne frühzeitige Absicherung steigt das Risiko für Chargebacks, Erstattungsbetrug und die Zweckentfremdung von Rabattaktionen durch Transaktionen, die zwar technisch korrekt sind, aber am eigentlichen Kundenwunsch vorbeigehen.

Kurz gesagt: Vertrauen muss früher entstehen, über Systeme, Protokolle und Teilnehmer hinweg – nicht erst im Moment der Zahlung.

Intelligenz, Identifikation und Authentifizierung

Im Zuge dieser Entwicklungen kristallisieren sich jedoch bereits einige zentrale Ansätze heraus:

Verhaltensbasierte Intelligenz

Betrugssysteme müssen lernen, agentenspezifische Verhaltensmuster zu erkennen, nicht nur menschliche. Dazu gehört das Trainieren von Modellen auf Interaktionsmuster von KI-Agenten, das Erfassen von Signalen zu einem früheren Zeitpunkt im Lebenszyklus einer Transaktion und das Teilen von mehr Daten zwischen den Teilnehmern des Ökosystems (Händler, Netzwerke, Issuer und KI-Plattformen).

Identifikation von Agenten

Eine zentrale Fähigkeit wird es sein, vertrauenswürdige Agenten von nicht vertrauenswürdigen zu unterscheiden. Dies wird voraussichtlich von der Zusammenarbeit mit Zahlungsnetzwerken und Finanzinstituten, gemeinsamen Identitäts-Frameworks oder Registern für Agenten sowie standardisierten Signalen zur Herkunft und Reputation der Agenten abhängen.

Authentifizierung und Delegation

Bestehende Authentifizierungssysteme wurden nicht für delegierte Käufe entwickelt. Es wird bereits daran gearbeitet, aktuelle Protokolle so zu erweitern, dass sie agentenbasierte Autorisierungen unterstützen. Zudem muss definiert werden, wie Einwilligung und Delegation erfasst und verifiziert werden, um neue Transaktionsmuster mit Branchenstandards und regulatorischen Rahmenbedingungen in Einklang zu bringen.

Vertrauen muss früher ansetzen

Laut unseren Umfragedaten betrachtet ein bedeutender Teil der Händler das Trust-Scoring von KI-Plattformen bereits als kritisch. Priorität hat dabei die Fähigkeit zu bewerten, wer die Transaktion durchführt, welches System im Namen von wem agiert und ob diese Delegation explizit autorisiert wurde.

Zukunftsorientierte Unternehmen reagieren darauf, indem sie Risiko weniger als Kontrollpunkt beim Checkout betrachten, sondern vielmehr als kontinuierliche Steuerungsebene. Die am besten auf diesen Wandel vorbereiteten Unternehmen sind diejenigen, die erkennen, dass Identität, Delegation und Absicht separat modelliert und verknüpft werden müssen – noch bevor der Agent überhaupt eintrifft.

Fazit

Die Mechanismen des Betrugs haben sich grundlegend verändert: Im Jahr 2026 liegen die größten Risiken nicht mehr an den Systemgrenzen, sondern innerhalb der Prozesse für ehrliche Käufer. Traditionelle Kontrollen greifen hier zu kurz und pauschale Hürden (Friction) werden deutlich kostspieliger.

Die Lösung liegt nicht in mehr Kontrollen, sondern in maximaler Präzision. Durch die Nutzung dynamischer Identitäts-, Verhaltens- und Kontextdaten lässt sich Risiko wesentlich früher in der Customer Journey isolieren.

Das Betrugsmanagement wandelt sich so von einer rein defensiven Funktion zum strategischen Hebel: Es schützt den Umsatz, fördert das Wachstum und ermöglicht präzise Entscheidungen darüber, wann Vertrauen gewährt wird.

Nachwort: Wie sich Regulierung verändert

Ein Großteil des heutigen Missbrauchs liegt außerhalb des klassischen unautorisierten Zahlungsbetrugs. Er zeigt sich in Scams, Identitätstäuschung, First-Party Fraud, Richtlinienmissbrauch und anderen legitim wirkenden Aktivitäten. Viele dieser Muster lassen sich nicht in einem einzelnen Moment erkennen, sondern werden erst über Verhalten und Zeit sichtbar.

Historisch wurde Betrugsregulierung für ein deutlich engeres Problemfeld entwickelt. Im Mittelpunkt standen Kundenauthentifizierung, Transaktionsautorisierung und die Frage, wer im Schadensfall haftet. Dieser Ansatz bleibt relevant – reicht heute jedoch nicht mehr aus.

Strong Customer Authentication (SCA) hilft beispielsweise bei gestohlenen Zugangsdaten. Weniger wirksam ist sie jedoch, wenn Verbraucher selbst dazu bewegt werden, Geld zu überweisen. Ähnlich verhält es sich mit der Verification of Payee (VoP): Sie kann fehlgeleitete Überweisungen oder einfache Identitätstäuschungen reduzieren, erkennt jedoch kaum Verhaltensmuster, die erst über Zeit, Gegenparteien oder Kanäle hinweg auffällig werden.

Wenn Betrug lange vor der eigentlichen Zahlung entsteht, greifen Regelwerke, die primär auf Authentifizierung und Autorisierung am Transaktionszeitpunkt setzen, zwangsläufig zu spät.

Die Regulierung beginnt, auf diese Realität zu reagieren:

In Großbritannien verpflichtet die neue Erstattungsregelung Finanzinstitute dazu, einen Großteil der Verluste aus APP-Scams zu ersetzen.

Australiens Scams Prevention Framework setzt stärker auf Präventionspflichten als auf reine Rückerstattung.

In Brasilien ermöglicht der spezielle PIX-Rückgabemechanismus das Blockieren und Nachverfolgen verdächtiger Gelder über mehrere Transfers hinweg.

Das kommende PSD3/PSR-Paket der EU erweitert die verpflichtende Empfängerprüfung und schafft erstmals eine klare rechtliche Grundlage für den Austausch von Betrugssignalen zwischen Zahlungsdienstleistern.

Keines dieser Modelle ist vollständig ausgereift. Insgesamt verschiebt sich der regulatorische Fokus jedoch weg von einzelnen Akteuren und isolierten Transaktionsmomenten – hin zu den Verbindungen zwischen den Beteiligten.

Haftungsregelungen bleiben dabei ein wichtiger regulatorischer Hebel, um Schäden auszugleichen. Gleichzeitig sind sie reaktiv: Sie helfen nur begrenzt dabei, Betrug frühzeitig zu erkennen oder Geldflüsse aktiv zu stoppen. In manchen Fällen können sie sogar unbeabsichtigte Nebenwirkungen erzeugen, wenn Verbraucher davon ausgehen, dass Verluste im Nachhinein ohnehin ersetzt werden.

Für die Betrugsmuster, die heute an Bedeutung gewinnen, reicht das nicht aus. Das Problem besteht nicht nur darin, wer den Schaden trägt. Entscheidend ist, dass die richtigen Akteure häufig nicht früh genug ausreichend Informationen haben, um Betrug überhaupt zu verhindern.

Deshalb wird besserer Datenaustausch so entscheidend. Er adressiert die eigentlichen Schwachstellen im System und verbessert die Chance, Prävention wirksam zu stärken – statt lediglich Kosten neu zu verteilen, nachdem der Betrug bereits stattgefunden hat.

Report als Pdf

Den gesamten Report lesen, teilen oder später erneut aufrufen.