Przewodniki i raporty

Zoptymalizuj swoje płatności - skuteczny checkout w erze PSD2 SCA

Bardziej zadowoleni klienci = zwiększenie poziomu autoryzowanych transakcji. Poznaj praktyczne sposoby optymalizacji płatności, które pozwolą Ci zwiększyć ilość zakończonych sukcesem transakcji.

Od początku 2021 roku weszły w życie przepisy dyrektywyPSD2 dotyczące silnego uwierzytelnienia. Zatem gdy kupujący dotrze do najwęższej części lejka sprzedażowego i kliknie „zapłać”, może pojawić się tam dodatkowy krok - SCA (ang. Strong Customer Authentication). W tym momencie Twoim głównym zmartwieniem z jednej strony staje się konwersja, a z drugiej spełnienie wymagań regulacyjnych.

Transakcje spełniające standardy PSD2 SCA w ramach uwierzytelniania dwuskładnikowego muszą zawierać minimum dwa z trzech elementów:

- Coś, co wiesz - hasło, pin, prywatny klucz, fakt z życia

- Coś, co posiadasz - telefon komórkowy, inne przenośne urządzenia, token

- Coś, czym jesteś - odcisk palca, rysy twarzy, głos, biometria

Od jakiegoś czasu na rynku funkcjonuje już 3D Secure 1.0 - uwierzytelnianie przy użyciu przekierowań na strony internetowe przygotowane przez wystawcę karty. Klienci po przekierowaniu są proszeni o podanie określonych danych, np. kodu przesłanego wiadomością SMS. Doprowadziło to do niezbyt przyjaznego scenariusza, który skutkował porzuceniem koszyków. Minusy tego rozwiązania, które mogą wpływać na poziom konwersji to:

- brak kontroli nad przekierowaniem

- uwierzytelnianie często wymaga statycznego hasła

- ograniczona ilość danych przekazywana do systemu uwierzytelniania opartego na analizie ryzyka

3D Secure 2.0

Rozwiązanie 3D Secure 2.0 (3DS2) zostało zaprojektowane tak, aby usprawnić przepływy uwierzytelniania i zaoszczędzić czas konieczny do optymalizacji konfiguracji w różnych bankach czy regionach. Dzięki temu proces uwierzytelniania jest mniej uciążliwy dla klientów.

3DS 2.0 jest wbudowane bezpośrednio w interfejs aplikacji/strony internetowej. Brak przekierowań sprawia, że mamy pełną kontrolę nad ścieżką użytkownika. Inne zalety tego rozwiązania to m.in.:

- uwierzytelnianie oparte na biometrii, OTP, OOB

- bogaty zestaw danych wysłany przez API do systemów oceny ryzyka

- możliwość "frictionless" SCA

Obok 3D Secure 2.0, PSD2 przewiduje wyjątki, kiedy SCA może nie być wymagane:

- niska wartość transakcji i płatności subskrypcyjne są zwolnione z SCA

- "whitelisting" - kupujący będą mogli dodać danego handlowca do „zaufanych beneficjentów”, wówczas SCA nie jest wymagane. Na przykład: kupujesz 20 batonów tygodniowo w danym sklepie internetowym - oczywiście, że im ufasz.

- TRA - analiza ryzyka transakcji w czasie rzeczywistym. Zwolnienie jest przyznawane na podstawie dostępnych danych.

Wskazówka Adyen: zastosuj dozwolone zwolnienia. Zmniejsza to ryzyko odrzucenia płatności przez wystawcę karty i utraty klienta. Ponowna inicjacja płatności to również dodatkowe koszty - oznacza to dwie transakcje, dwa razy większe koszty i potencjalną niedogodność dla klienta.

Zapewnij klientom bezproblemową i bezpieczną obsługę

Zastosowanie technologii 3D secure 2.0. i bazujące na danych stosowanie wyjątków i zwolnień pozwoli Ci zadbać o zadowolenie i bezpieczeństwo klientów, przy jednoczesnym wysokim poziomie autoryzacji. Zwalczanie oszustw na etapie uwierzytelniania, zmiejsza ryzyko utraty zaufania, wysiłki związane z rozpatrywaniem sporów typu chargeback, a także pomaga utrzymać wysoki poziom autoryzacji transakcji.

Wskazówka Adyen: RevenueProtect umożliwia dodanie dodatkowych reguł ryzyka podczas uwierzytelniania. Możesz dostosować ostrzeżenia dla transakcji z określonych regionów lub branż wysokiego ryzyka, a nawet dla poszczególnych typów transakcji, które uważasz za szczególnie podejrzane dla swojego biznesu.

Optymalizacja liczby autoryzowanych transakcji

Uwierzytelnianie jest złożonym procesem. Współpraca z różnymi bankami wydającymi karty wymaga kompleksowego podejścia i nieustannego dostosowywania działań do aktualnej sytuacji danego podmiotu.

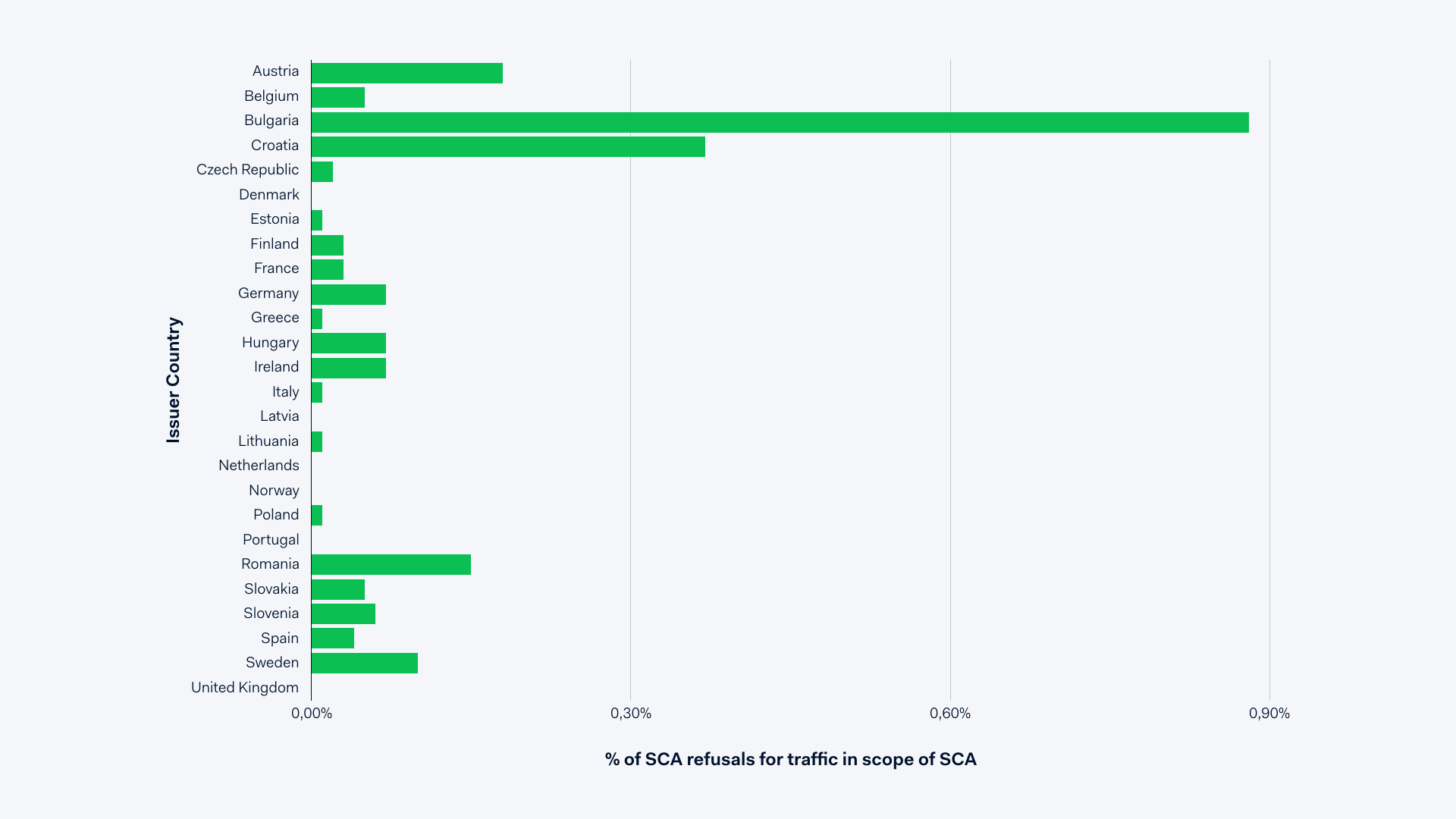

Poniższy wykres ilustruje odsetek odrzuconych płatności z powodu wymagań SCA jeszcze przed określonym przez PSD2 terminem (tj. przed 31 grudnia) . Mechanizm uwierzytelniania stosowany przez Adyen pozwoli na automatyczne ich odnowienie w przypadku gdy pierwszy proces się nie uda np. z powodu błędu po stronie banku.

Proces przepływu autoryzacji

Płatność zazwyczaj składa się z dwóch etapów: uwierzytelniania i autoryzacji. To właśnie na tych dwóch etapach pojawia się 3DS.

Etap 1: Uwierzytelnianie (gateway). Dostawca Twojego rozwiązania na tym etapie powinien wiedzieć który sposób uwierzytelnienia będzie najbardziej skuteczny przy danej transakcji. Decyzja ta może być podjęta na podstawie lokalizacji, metody płatności czy urządzenia.

Etap 2: Autoryzacja (acquirer). Jeśli chodzi o wydawców kart, agent rozliczeniowy wie, która wersja 3DS w danym przypadku działa i gwarantuje najwyższe stawki autoryzacji. W momencie gdy operator bramki płatniczej i agent rozliczeniowy są oddzielnymi podmiotami, może dojść do utraty przepływu informacji i większe prawdopodobieństwo odrzucenia płatności.

Każda płatność jest warta specjalnej uwagi. Pełny wgląd w transakcje jest jednym z ważniejszych elementów koniecznych dla zapewnienia wysokiego poziomu autoryzacji. To podstawa naszego kompleksowego rozwiązania -Authentication Engine.

Wskazówka Adyen: Upewnij się, że jesteś na bieżąco z przepisami prawa. Poszukaj rozwiązań wykorzystujących uczenie maszynowe do oceny dużych zbiorów danych i optymalizacji działań w czasie rzeczywistym.

Wskazówka Adyen:wspieraj proces uwierzytelniania

- spełniaj kryteria PSD2 SCA, wysyłając dane pomocnicze w tle, zamiast wymagać działania od użytkownika

- podejmuj pewne decyzje dotyczące ryzyka i uwierzytelniania dzięki agregacji danych w jednym systemie

- zredukuj “false declines” poprzez dostarczenie pełnego obrazu na temat transakcji klienta

- przygotuj swoje uwierzytelnianie na przyszłość, łącząc swoje dane z danymi dostawcy płatności

Krótki przewodnik po optymalizacji w płatnościach

Pobierz i sprawdź co możesz zrobić żeby działać efektywniej

Pobierz