Guider och rapporter

PSD2 datum: tidslinje för e-handeln

Deadlines, uppskov och utrullning. I det här blogginlägget hittas uppdaterad information om införandet av stark kundautentisering och utfasningen av 3-D Secure 1.

Deadlines, uppskov och utrullning. I det här blogginlägget hittas uppdaterad information om införandet avstark kundautentiseringoch utfasningen av 3-D Secure 1.

Hur påverkar PSD2, SCA och 3-D Secure e-handeln?

PSD2, eller det Andra betaltjänstdirektivet, är ett EU-direktive för att skapa säkrare betalningar på nätet. PSD2 täcker många olika områden av betalningar och banktjänster. En viktig del av PSD2 ärstark kundautentisering (en:strong customer authentication, SCA).

Stark kundautentisering, ellerSCAhandlar om säkerhet. Kortutgivande banker behöver kräva data på att kunden är den de utger sig för att vara. Om detta inte lyckas nekas köpet.

Branschstandarden för ett sådant datautbyte kallas för 3-D Secure. Det finns två olika standarder för 3-D Secure, version 1 och version 2. Detta innebär att e-handlare måste erbjuda någon typ av 3-D Secure för att köpet ska gå igneom.

SCA ska skapa säkrare betalningar på nätet

Införandet av SCA som en del av PSD2 har sett olika ut i olika marknader. Det skiljer sig även mellan olika banker. Vissa länder har tagit beslutet att fördröja kravet på SCA, vilket i praktiken betyder att 3-D Secure inte krävs för att alla köp ska gå igenom. Däremot kan vissa banker kräva SCA även fast lagen i landet inte gör det. Därför rekommenderar Adyen alla företag som tar betalt på nätet i Europa att vara redo med den senaste standarden av3-D Secure 2.

3-D Secure 2 har flera fördelar framför 3-D Secure 1. 3-D Secure 2 ger till exempel högre konvertering åt e-handlare, en smdigare upplevelse för användaren och ger mer data åt den kortutgivande banken. Från och med 29 december, 2020 så kommer 3-D Secure 1 att börja fasas ut av Visa och Mastercard.

PSD2 datum: de här behöver du ha koll på

PSD2, SCA och 3-D Secure kan vara komplicerat att sätta sig in i, eftersom alla länder och kortutgivare hanterar kraven på olika sätt.

Adyen hanterar alltid 3-D Secure dynamiskt. Detta innebär att Adyens betalplattform anpassar sig efter beredskapen hos konsumentens kortutgivande bank. Beroende på banken triggas 3-D Secure 1 eller 2. För svensk e-handel betyder det att man kan dra nytta av fördelarna av3-D Secure 2, men fortfarande kunde falla tillbaka på 3-D Secure 1 om beredskapen hos banken är låg.

Viktiga datum för PSD2

Information från kortnätverken

| Kortutgivare / kortnätverk | Nyckelmarknader | Syn på SCA |

|---|---|---|

| Mastercard | De flesta debetkort i Sverige är co-brandande Mastercard. | Mastercard väntar sig att alla e-handlare ska ha beredskap med 3-D Secure 2 efter 1 juli 2020. Utöver detta följer de tidsschemat varje EU-land har satt (mer information om detta längre ner). |

| Visa | Visakort ges ut av banker som Nordea, Swedbank och Skandiabanken i Sverige. I Norge och Danmark är alla debetkort co-brandade Visa och Mastercard. | Visa väntar sig att alla banker som ger ut Visakort har beredskap för 3-D Secure 2 efter 14 mars, 2020. Visa införde en avgift mot e-handlare för köp som överges pga 3-D Secure 1 den 1 juli 2020. Efter 14 september 2020 väntar Visa att alla e-handlare är redo med 3-D Secure 2. |

| American Express | American Express, eller Amex, ger ut egna kort världen över. | Amex kommer att möta kraven på SCA fullt ut efter 31 december 2020. |

| Dankort | Dankort är Danmarks domestika kortnätverk. Dankort är co-brandade Visa, men processas i första hand som Dankort. | Dankort kommer att kräva SCA från och med 31 december 2020. |

| BankAxept | BankAxept är Norges domestika kortnätverk. Norge har valt at anamma PSD2 i sin egen lagstiftning, trots att landet står utanför EU. | Reglerna för stark kundautentisering gäller i Norge, men företag kan be om undantag. Eftersom BankAxept kort är co-brandade Visa gäller reglerna för Visa i Norge. |

| JCB | JCB är ett japanskt kortnätverk. De har inte kommunicerat sin syn på PSD2, SCA eller 3-D Secure. | |

| Cartes Bancaire | Cartes Bancaire är Frankrikes domestika kortnätverk. | De kommer att införa s.k. 'soft declines' fram till deadlinen för SCA i Frankrike, vilket är 31 mars 2021. |

| Diners / Discover | Diners och Discover är amerikanska debet- och kreditkort. | De kommer att införa s.k. 'soft declines' efter 14 oktober 2020 på transaktioner som inte möter SCA. |

| UnionPay | UnionPay är ett kinesiskt kortnätverk. De har inte kommunicerat sin syn på PSD2, SCA eller 3-D Secure. |

SCA i Sverige och övriga Europa

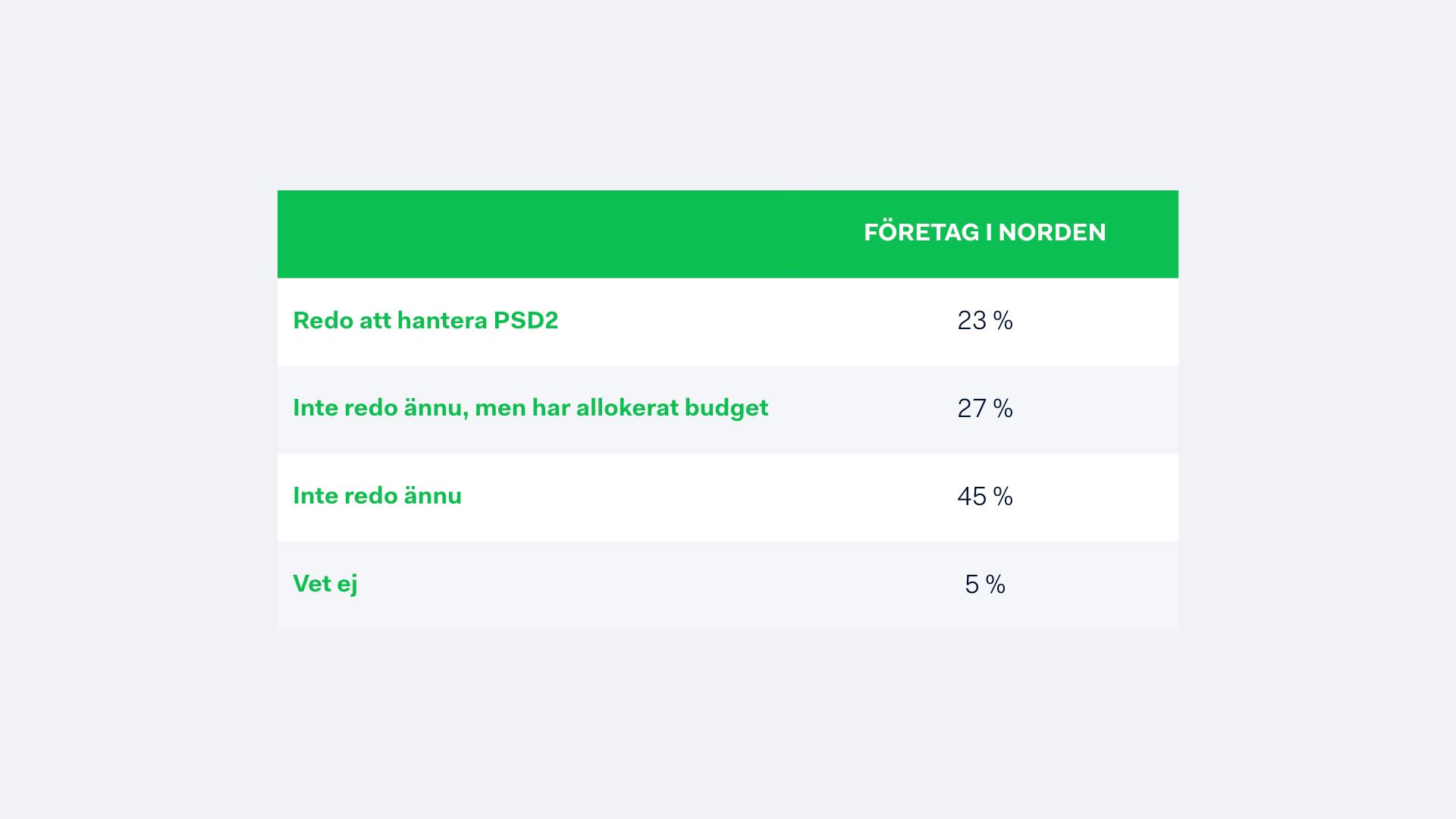

Adyens undersökning Retailbarometern 2019 visade att endast 23 procent av nordiska företag var beredda på PSD2 innan 14 september 2019 – bakom Tyskland, Spanien, Frankrike och Italien.

Nordiska företag uppgav att de inte var beredda på PSD2

Trots det har Finansinspektionenmeddelat att Sverige följer EU:s rekommendation om att införa kravet på stark kundautentisering från och med 14 september 2019. Detta innebär att svenska banker måste rätta sig efter kraven på att begära stark kundautentisering. I dagsläget ser vi att det finns en hyfsad beredskap hos korutgivande banker att ta emot 3-D Secure 2 som standard.

För den som säljer internationellt är det viktigt att vara medveten om vilka länder som gett bankerna uppskov på att införa krav på SCA. I dessa länder.

| Land | Kommentar |

|---|---|

| Belgien | Reglerna gäller från 14 september 2019, med vissa undantag. Belgien kommer att införa reglerna helt innan 31 december 2020. |

| Danmark | I Danmark kommer reglerna för SCA att gälla efter 31 mars 2020. Notera att Dankort, Danmarks största kortnätverk, kommer kräva SCA redan efter 31 december 2020. |

| Finland | I Finland har reglerna för SCA gällt sedan 30 december 2020. |

| Frankrike | Frankrike inför reglerna efter 31 mars 2021. |

| Grekland | I Grekland har reglerna för SCA gällt sedan 30 december 2020. |

| Irland | Ej angett tidsram |

| Italien | I Italien har reglerna för SCA gällt sedan 30 december 2020. |

| Litauen | Ej angett tidsram |

| Luxemburg | I Luxemburg har reglerna för SCA gällt sedan 30 december 2020. |

| Malta | I Malta har reglerna för SCA gällt sedan 30 december 2020. |

| Nederländerna | I Nederländerna har reglerna för SCA gällt sedan 30 december 2020. |

| Norge | I Norge har reglerna för SCA gällt sedan 30 december 2020. |

| Polen | Ej angett tidsram |

| Slovenien | I Slovenien har reglerna för SCA gällt sedan 30 december 2020. |

| Spanien | I Spanien har reglerna för SCA gällt sedan 30 december 2020. |

| Storbritannien | I Storbritannien kommer reglerna att gälla efter 14 september 2021. |

| Tyskland | I Tyskland har reglerna för SCA gällt sedan 30 december 2020. |

| Ungern | I Ungern har reglerna för SCA gällt sedan 14 september 2020. |

| Österrike | I Österrike har reglerna för SCA gällt sedan 30 december 2020. |

Var redo när 3-D Secure 1 fasas ut

Det här behöver företag göra för att garantera efterlevnad:

- Förstå hur SCA-kraven berör ens verksamhet

- Lägga upp en strategi för hur man ska hantera undantagen som gäller

- Implementera 3-D Secure 2

Vanliga frågor och svar om PSD2, Strong Customer Autentication och 3-D Secure 2

Kommer 3-D Secure 2 att bli ett krav?

På sikt kommer 3-D Secure 1 att fasas ut. Utvecklingen för att fasa ut 3-D Secure 1 drivs på av kortnätverken, kortutgivande banker och lagstiftning. Eftersom det kan vara svårt att ha uppsikt på alla ändringar som sker så rekommenderar Adyen dynamiskt 3-D Secure, som automatiskt känner om 3-D Secure ska visas eller inte, samt om 3-D Secure 2 ska användas.

Så kan dynamisk 3-D Secure underlätta hanteringen av PSD2

Automatiserad hantering av PSD2 och SCA

Minska andelen nekade köp med automatiserad hantering av PSD2, SCA och 3-D Secure.

Läs mer om autentiseringFinns det en tumregel för vilka köp som påverkas?

Alla nätköp som genomförs med kort där handlaren eller kortinlösaren är baserade i Europa kan krävastark kundautentisering(Strong Customer Authentication, SCA).

Finns det några typer av köp som inte omfattas av direktivet?

Syftet med SCA-kraven är att säkerställa att det är kortägaren som utför köpet. I vissa fall är detta inte möjligt, t.ex. köp som görs med företagskort eller vid rullande abonnemang och prenumerationer, eller köp som görs över telefon. Dessa transaktioner omfattas inte av direktivet. Handlaren kan välja att använda 3-D Secure men banken kommer inte att ta över risken.

Det finns även undantag som handlare eller konsumenter kan be om. För köp under 300 kronor kan handlaren be den kortutgivande banken att inte använda 3-D Secure. Konsumenter kan även välja att vitlista en handlare efter att de genomgått 3-D Secure en gång.

Vad är skillnaden på köp som inte omfattas av direktivet och undantag?

För köp som inte omfattas av direktivet kommer den kortutgivande banken aldrig att be om 3D Secure och de kommer heller inte att ta över risken, även om kunden genomgår 3D Secure.

Vid undantag så finns det fortfarande en möjlighet att användaren behöver gå igenom 3D Secure. Då tar den kortutugivande banken över risken.

Flera länder har valt att rulla ut direktivet i olika faser, för att ge handlare och banker mer tid att anpassa sig till de nya reglerna. Notera även att 3-D Secure kommer att fasas ut efter29 december 2020, och behöva ersättas med 3-D Secure 2.

Förbered din e-handel när 3-D Secure 1 fasas ut